Самозанятые граждане в России пользуются особым налоговым режимом (НПД), который отличается от традиционных систем налогообложения. Рассмотрим особенности начисления налогов для этой категории.

Содержание

Принцип работы налога на профессиональный доход

| Характеристика | Описание |

| Налоговые ставки | 4% (для физлиц), 6% (для ИП при работе с юрлицами) |

| Порядок уплаты | Налог рассчитывается и платится только с фактического дохода |

| Отчетность | Отсутствует необходимость подавать декларации |

Причины отсутствия начисления налога

- Нет поступлений - нет налога (принцип "доход-плати")

- Действует налоговый вычет в 10 000 руб. при регистрации

- Возможность применения налогового вычета 1% от суммы дохода

- Технические задержки в мобильном приложении "Мой налог"

Как формируется налоговая база

- Самозанятый регистрирует операцию в приложении

- Система автоматически учитывает полученный доход

- При достижении лимита в 10 000 руб. начинается начисление налога

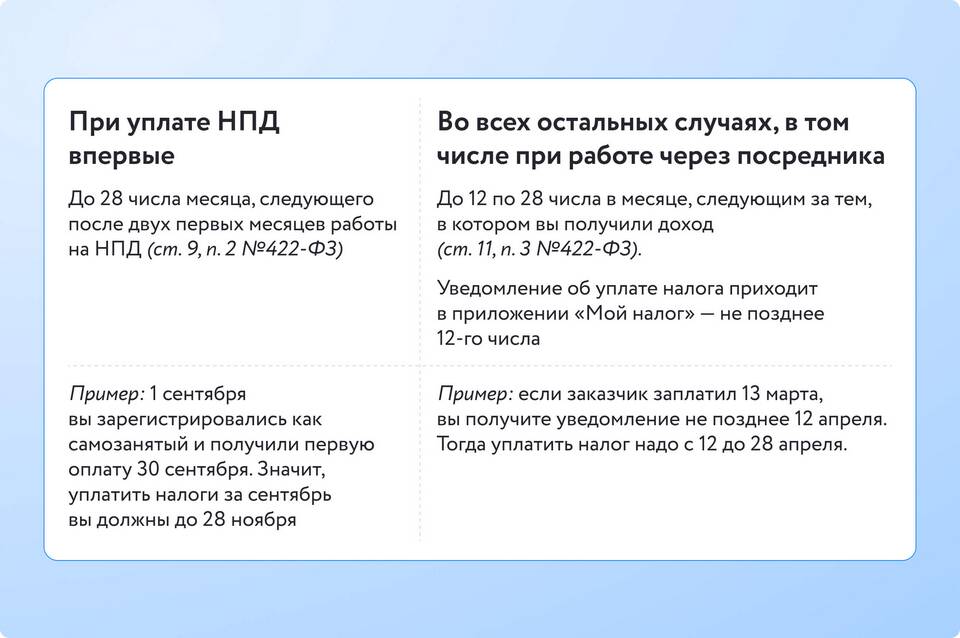

- Налог рассчитывается по завершении месяца

- До 25 числа следующего месяца необходимо произвести оплату

Сравнение с другими налоговыми режимами

| Параметр | Самозанятые | ИП на УСН |

| Налоговая ставка | 4-6% | 6-15% |

| Фиксированные платежи | Нет | Обязательны |

| Отчетность | Нет | Ежеквартально/ежегодно |

Что делать если налог не начисляется

- Проверить регистрацию в приложении "Мой налог"

- Убедиться в правильном оформлении чеков

- Проверить подключение банковского аккаунта

- Обратиться в поддержку ФНС

- Уточнить наличие неучтенных операций

Важные ограничения режима

- Годовой лимит доходов - 2,4 млн руб.

- Запрет на найм работников

- Ограничения по видам деятельности

- Невозможность работы с некоторыми категориями клиентов