Расчет налогов для общества с ограниченной ответственностью зависит от выбранной системы налогообложения. Рассмотрим основные методики исчисления налоговых обязательств для ООО.

Содержание

Основные системы налогообложения ООО

| Система | Ставка | Объект налогообложения |

| ОСНО | 20% | Прибыль |

| УСН "Доходы" | 6% | Доходы |

| УСН "Доходы минус расходы" | 5-15% | Прибыль |

| ЕНВД | 7,5-15% | Вмененный доход |

Расчет налога на ОСНО

Налог на прибыль

Формула: (Доходы - Расходы) × 20%

- Доходы: выручка от реализации и внереализационные доходы

- Расходы: документально подтвержденные затраты

- Авансовые платежи: ежеквартально

НДС

- Исчислить НДС с реализации: Сумма реализации × 20%

- Определить НДС к вычету: по приобретенным товарам/услугам

- Рассчитать к уплате: НДС начисленный - НДС к вычету

Расчет налога при УСН

| Вариант УСН | Формула |

| "Доходы" | Доходы × 6% |

| "Доходы минус расходы" | (Доходы - Расходы) × 15% |

Расчет ЕНВД

- Определить базовую доходность для вида деятельности

- Умножить на физический показатель (площадь, численность)

- Применить коэффициенты К1 и К2

- Рассчитать: Базовая доходность × Физ.показатель × К1 × К2 × 15%

Дополнительные налоги и платежи

| Налог | Ставка |

| Налог на имущество | До 2,2% от кадастровой стоимости |

| Транспортный налог | Зависит от мощности ТС |

| Земельный налог | До 1,5% от кадастровой стоимости |

Учет страховых взносов

- Пенсионные взносы: 22% от ФОТ

- Медицинские взносы: 5,1% от ФОТ

- Социальные взносы: 2,9% от ФОТ

- Пониженные тарифы для некоторых категорий

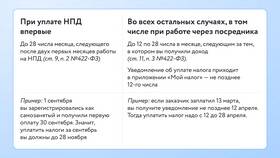

Сроки уплаты налогов

- Налог на прибыль: до 28 числа месяца после квартала

- НДС: до 25 числа следующего месяца

- УСН: авансовые платежи - 25 апреля, 25 июля, 25 октября; годовой налог - 31 марта

- ЕНВД: до 25 числа следующего месяца

Заключение

Точный расчет налогов для ООО требует учета особенностей выбранной системы налогообложения и правильного определения налоговой базы. Для минимизации ошибок рекомендуется использовать специализированное бухгалтерское программное обеспечение или обращаться к профессиональным бухгалтерам. Своевременная уплата налогов и правильное оформление отчетности помогут избежать штрафных санкций.