Возврат налога на добавленную стоимость (НДС) является важным финансовым механизмом для юридических лиц, позволяющим вернуть из бюджета сумму налога, уплаченную поставщикам. Рассмотрим процедуру возврата НДС в соответствии с российским законодательством.

Содержание

Условия для возврата НДС

- Организация должна быть плательщиком НДС

- Наличие подтвержденных расходов с выделенным НДС

- Правильно оформленные первичные документы

- Реализация товаров (работ, услуг), облагаемых НДС

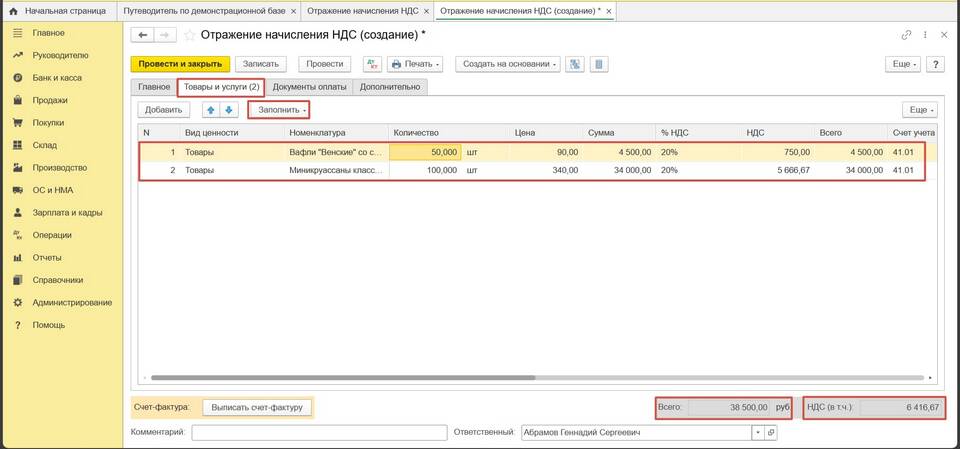

Документы для возврата НДС

| 1 | Налоговая декларация по НДС |

| 2 | Книги покупок и продаж |

| 3 | Счета-фактуры от поставщиков |

| 4 | Договоры и акты выполненных работ |

| 5 | Платежные документы |

Пошаговая процедура возврата

Подготовка документов

- Сформируйте налоговую декларацию по НДС

- Проверьте правильность заполнения книги покупок

- Подготовьте пакет подтверждающих документов

Подача документов в ФНС

- Электронная подача через личный кабинет налогоплательщика

- Предоставление документов в бумажном виде (в исключительных случаях)

- Направление заявления на возврат НДС

Камеральная проверка

| Срок | 2-3 месяца |

| Действия ФНС | Проверка обоснованности заявленного вычета |

| Результат | Решение о возврате или отказе |

Сроки возврата НДС

- Стандартный срок - 1 месяц после завершения камеральной проверки

- Ускоренный возврат (при залоге или банковской гарантии) - 15 дней

- Максимальный общий срок - 4 месяца с даты подачи декларации

Альтернативные варианты возврата

Зачет в счет будущих платежей

Налогоплательщик может написать заявление о зачете суммы НДС в счет:

- Предстоящих платежей по НДС

- Других федеральных налогов

- Пеней и штрафов

Ускоренный возврат

- Предоставление банковской гарантии

- Залог имущества

- Поручительство

Отказ в возврате НДС

| Причина отказа | Действия налогоплательщика |

| Технические ошибки в документах | Исправление и повторная подача |

| Необоснованные вычеты | Подготовка дополнительных доказательств |

| Подозрение в недобросовестности контрагента | Доказательство реальности сделки |

Рекомендации по успешному возврату

- Внимательно проверяйте счета-фактуры от поставщиков

- Своевременно регистрируйте документы в книге покупок

- Ведите раздельный учет по операциям, облагаемым и не облагаемым НДС

- Проверяйте контрагентов перед заключением сделок

- Обращайтесь к профессиональным бухгалтерам при сложных ситуациях

Правильно организованный процесс возврата НДС позволяет юридическим лицам улучшить финансовые показатели и оптимизировать налоговую нагрузку.