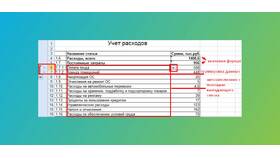

Систематический учет расходов позволяет контролировать финансовые потоки, оптимизировать бюджет и принимать обоснованные экономические решения. Рассмотрим основные методы и принципы ведения учета расходов.

Содержание

Основные методы учета расходов

- Хронологическая фиксация всех операций

- Группировка расходов по категориям

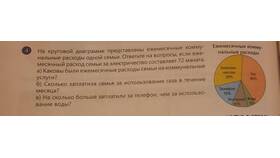

- Анализ структуры затрат

- Сравнение с плановыми показателями

- Периодическая отчетность

Способы фиксации расходов

| Метод | Преимущества | Недостатки |

| Бухгалтерские программы | Автоматизация, отчетность | Требует обучения |

| Электронные таблицы | Гибкость, доступность | Ручной ввод данных |

| Мобильные приложения | Удобство, синхронизация | Ограниченный функционал |

| Бумажный журнал | Простота | Трудоемкость обработки |

Принципы эффективного учета расходов

- Регулярность - ежедневная фиксация операций

- Детализация - разделение на категории и подкатегории

- Документирование - сохранение чеков и подтверждений

- Анализ - еженедельный и ежемесячный разбор расходов

- Планирование - сопоставление с бюджетом

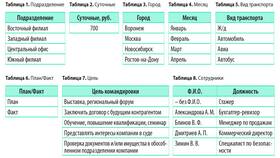

Классификация расходов для учета

| Категория | Примеры |

| Постоянные | Аренда, коммунальные услуги, связь |

| Переменные | Продукты, развлечения, одежда |

| Капитальные | Техника, мебель, ремонт |

| Непредвиденные | Лечение, поломки, штрафы |

Автоматизация учета расходов

- Использование банковских приложений с аналитикой

- Подключение синхронизации с банковскими картами

- Настройка автоматической категоризации платежей

- Экспорт данных в аналитические системы

- Формирование шаблонов для регулярных платежей

Важно:

Для юридических лиц ведение учета расходов регламентируется нормативными документами и требует обязательного документального подтверждения каждой хозяйственной операции.