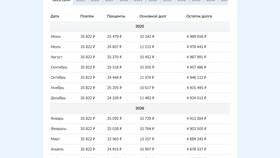

Хотя стандартная ставка НДФЛ в России составляет 13%, существуют ситуации, когда налог на доходы физических лиц рассчитывается по повышенным ставкам. Рассмотрим случаи, когда применяются повышенные ставки налогообложения.

Содержание

Основные случаи применения повышенных ставок НДФЛ

| Ставка НДФЛ | Вид дохода | Нормативная база |

| 15% | Дивиденды от российских компаний для нерезидентов | п. 3 ст. 224 НК РФ |

| 30% | Доходы нерезидентов (кроме дивидендов и высококвалифицированных специалистов) | п. 3 ст. 224 НК РФ |

| 35% | Выигрыши, призы, процентные доходы по вкладам | ст. 224 НК РФ |

Причины применения повышенных ставок

- Особый характер доходов (выигрыши, призы)

- Налогообложение нерезидентов

- Доходы от долевого участия (дивиденды)

- Экономия на процентах по заемным средствам

- Неконтролируемые иностранные компании

Как проверить правильность расчета НДФЛ

- Определить налоговый статус (резидент/нерезидент)

- Классифицировать вид полученного дохода

- Проверить применяемую ставку в Налоговом кодексе

- Уточнить у налогового агента (работодателя)

- Обратиться за разъяснением в налоговую инспекцию

Критерии определения налогового резидентства

| Критерий | Налоговый резидент | Налоговый нерезидент |

| Пребывание в РФ | Более 183 дней в году | Менее 183 дней в году |

| Ставка НДФЛ | 13% (основная) | 15-30% |

| Налоговые вычеты | Доступны | Не доступны |

Как снизить налоговую нагрузку

- Контролировать количество дней пребывания в РФ для сохранения статуса резидента

- Пользоваться налоговыми вычетами при наличии права

- Правильно оформлять виды доходов

- Своевременно подавать налоговую декларацию

- Консультироваться с налоговыми специалистами

Повышенные ставки НДФЛ применяются в строго определенных законодательством случаях. Понимание принципов налогообложения различных видов доходов позволяет правильно планировать налоговые обязательства и избегать неожиданных финансовых потерь.