Книга учета доходов и расходов - обязательный документ для ИП и организаций на упрощенной системе налогообложения. Рассмотрим правила ведения и оформления КУДиР.

Содержание

Общие требования к ведению книги

- Книга ведется в хронологическом порядке

- Записи должны быть полными и достоверными

- Обязательно указание даты каждой операции

- Подтверждающие документы хранятся 5 лет

- Электронная форма должна быть распечатана по итогам года

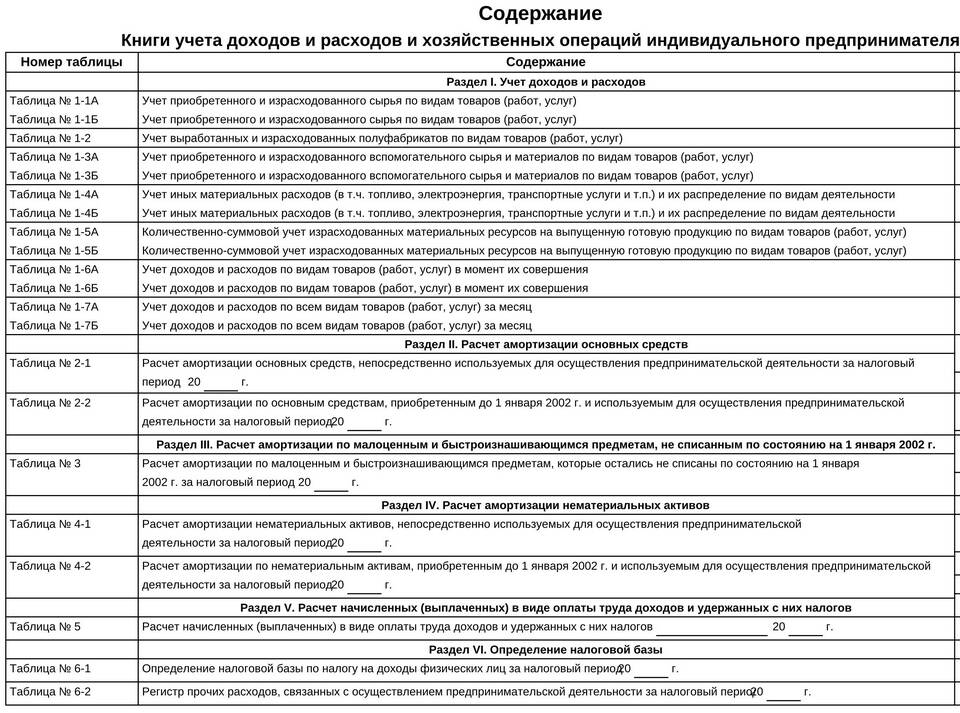

Структура книги учета

| Раздел | Содержание |

| Титульный лист | Реквизиты ИП/организации, налоговый период |

| Доходы | Все поступления от предпринимательской деятельности |

| Расходы | Затраты, учитываемые при расчете налога |

| Итоговый раздел | Суммарные показатели за отчетный период |

Как правильно вносить доходы

- Фиксируйте дату поступления средств

- Указывайте источник дохода (платежное поручение, кассовый чек)

- Отмечайте сумму поступления

- Для УСН "Доходы-Расходы" группируйте по статьям

- Иностранную валюту пересчитывайте по курсу ЦБ

Особенности учета расходов

Для УСН "Доходы-Расходы"

- Разделяйте расходы по статьям (зарплата, аренда, материалы)

- Фиксируйте только оплаченные расходы

- Прикладывайте подтверждающие документы

Запрещенные к учету расходы

| Тип расходов | Причина |

| Штрафы и пени | Не учитываются при УСН |

| Безвозмездная помощь | Не относится к коммерческой деятельности |

| Личные покупки | Не связаны с бизнесом |

Электронный учет

Популярные программы для ведения КУДиР:

- 1С:Предприятие

- Мои финансы (онлайн-сервис)

- Excel-шаблоны от ФНС

- Специализированные мобильные приложения

Проверка и заверение книги

- По окончании года распечатайте электронную версию

- Пронумеруйте страницы

- Прошейте книгу

- На последней странице укажите количество листов

- Поставьте подпись и печать (при наличии)

Ответы на частые вопросы

| Вопрос | Ответ |

| Нужно ли заверять книгу в налоговой? | Нет, с 2013 года заверение не требуется |

| Как исправить ошибку? | Зачеркнуть неверное, внести правильное, заверить подписью |

| Хранение книги | 4 года после окончания налогового периода |