Резервы по кредитам представляют собой специальные бухгалтерские отчисления, которые банки формируют для покрытия потенциальных убытков от невозврата кредитов. Эти резервы являются важным элементом финансовой устойчивости кредитных организаций.

Содержание

Основные виды кредитных резервов

- Резервы на возможные потери по ссудам - основной вид резервов, покрывающий риски неисполнения заемщиками обязательств

- Резервы по просроченным процентам - создаются при наличии просрочки по процентным платежам

- Резервы под операции с контрагентами - покрывают риски по межбанковским операциям

Принципы формирования резервов

| Фактор | Влияние на размер резерва |

| Качество кредита | Чем выше риск, тем больше резерв |

| Сумма кредита | Пропорциональное увеличение резерва |

| Срок кредита | Долгосрочные кредиты требуют больше резервов |

| Обеспечение | Наличие залога уменьшает резерв |

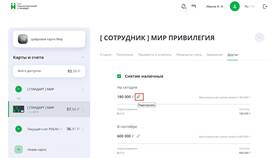

Группы риска и нормативы

Банки классифицируют кредиты по группам риска:

- Стандартные кредиты (резерв 0-2%)

- Нестандартные кредиты (резерв 2-50%)

- Сомнительные кредиты (резерв 50-100%)

- Безнадежные кредиты (резерв 100%)

Значение резервов для банковской системы

- Защита от кредитных рисков

- Поддержание финансовой устойчивости

- Выполнение требований регулятора

- Объективная оценка качества кредитного портфеля

- База для принятия управленческих решений

Учет и регулирование

Формирование резервов регулируется:

- Указаниями Центрального Банка

- Международными стандартами финансовой отчетности

- Внутренними положениями кредитной организации

Резервы по кредитам являются важным инструментом управления рисками в банковской деятельности, позволяющим поддерживать стабильность финансовой системы даже в условиях экономических колебаний.